Parmi les différentes mesures prises par le Gouvernement dans le cadre du « tax shift », ce dernier a décidé d’encourager les versements anticipés de la part des entreprises.

Pour rappel, une société réalise des versements anticipés afin d’éviter une majoration d’impôts. En 2024, le taux de la majoration est fixé à 9%. Concrètement, ne pas réaliser de versements anticipés coûtera cher aux sociétés.

Mais saviez-vous qu’il est possible de profiter du Tax Shelter et des versements anticipés pour un même exercice ?

Une telle combinaison permet d’optimiser la trésorerie de la société en bénéficiant plus tôt de l'avantage fiscal.

1. Les versements anticipés à réaliser sont réduits de 35% grâce au Tax Shelter*

Un investissement Tax Shelter diminue la base imposable et de facto l’impôt dû par la société ayant réalisé un tel investissement. Il a donc une incidence directe sur le montant des versements anticipés à réaliser. En d’autres termes, plus l’investissement Tax Shelter est important, moins l’investisseur devra réaliser de versements anticipés pour éviter une majoration d’impôt.

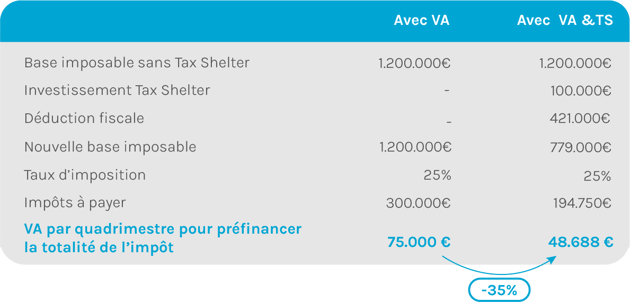

Prenons l’exemple d’une société clôturant au 31/12/2024 (soumise au taux d’imposition de 25%) et ayant pour habitude de préfinancer la totalité de ses impôts par le biais de 4 versements anticipés identiques. En 2024, elle estime qu’elle devra payer 300.000 EUR d’impôts et envisage donc de réaliser 4 versements anticipés de 75.000 EUR.

Si cette même société décide également de réaliser en 2024 un investissement Tax Shelter de 100.000 EUR, elle réalisera une économie d’impôt de 105.250 EUR (soit 100.000 EUR x 421% x 25%). Dans un tel cas, l’impôt total dû ne sera plus que de 194.750 EUR et elle ne devra plus faire qu’un versement anticipé de 48.688 EUR par trimestre (au lieu de 75.000 EUR) ; soit une réduction de 35%

2. L’investisseur bénéficie plus tôt de son avantage fiscal

En principe, un investisseur Tax Shelter bénéficie de son avantage fiscal au moment où l’impôt des sociétés est effectivement dû, soit dans les deux mois de la réception de son avertissement-extrait de rôle. Toutefois, ce même avantage fiscal peut se matérialiser bien plus tôt si l’investisseur réalise son investissement Tax Shelter avant ses versements anticipés. En effet, de cette manière, l’investisseur bénéficie de son avantage fiscal au moment où il tient compte de l’économie d’impôt réalisée dans le calcul de ses versements anticipés qui seront comme expliqué au point ci-dessus moins importants.

Exemple pour une société clôturant au 31/12

3. Vous avez fait suffisamment de versements anticipés ? Vous pouvez récupérer le surplus et bénéficier d'un investissement Tax Shelter.

En quelques étapes simples, vous avez la possibilité de récupérer une partie de vos versements anticipés pour les coupler à un investissement Tax Shelter :

1 - Vous déposez une demande officielle de remboursement partiel des VAI en ligne, directement via le site MINFIN

2 - Vous recevez le remboursement des VAI en 3 à 4 semaines.

3- Vous pouvez investir ce montant en Tax Shelter et bénéficier d'un rendement potentiel de 14,79% net.

Afin de réduire les versements anticipés de 35% et de bénéficier immédiatement de l'avantage fiscal, n’hésitez pas à nous contacter dès à présent !

* Pour une société soumise au Taux ISOC de 25% habituée à préfinancer la totalité de ses impôts au travers de versements anticipés et qui investirait le montant optimal en Tax Shelter.

** Source : "https://finances.belgium.be/fr/entreprises/impot_des_societes/versements_anticipes"